サプライチェーンの焦点はノードサイズソーシングへ

サプライチェーンの状況はより複雑になっており、OEMは必要なプロセスノードのチップを確保するためにソーシングの知恵を働かせる必要があります。新しい半導体製造工場(ファブ)と先端技術の組み合わせは、地域やプロセスノードを超えた需要と供給の変動を生み出します。

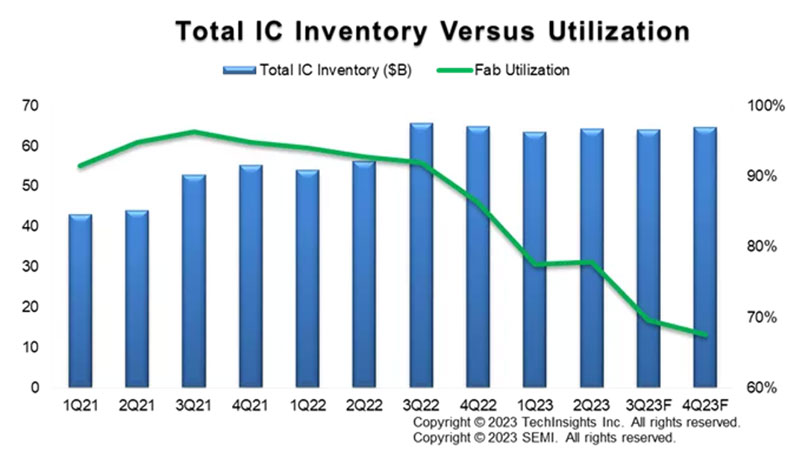

心強い市場実態もあります。2022年半ば以降、半導体の供給力は需要を上回るペースで増加しています。2022年第2四半期の工場稼働率は約90%でした。しかし、SEMI1 が最近発表した半導体製造モニタレポートによれば、この数字は2023年第3四半期には70%以下にまで低下します(図1)。

図1:半導体在庫と工場稼働率の比較を示します。稼働率は2022年第2四半期の90%から2023年第3四半期には70%以下に急落しました。(画像提供:SEMI)

図1:半導体在庫と工場稼働率の比較を示します。稼働率は2022年第2四半期の90%から2023年第3四半期には70%以下に急落しました。(画像提供:SEMI)

その一方で、新しい工場は世界各地に誕生しています。米国は、国内半導体生産能力シェアを2020年の11%から2030年には30%に引き上げることを目標としています。同様に、欧州もそのシェアを9%から20%へと倍増させることを目指しています。2 米国では、チップメーカーは先端ノードと最先端ノードの両方に投資し、また特殊チップにも投資することで、自給率の向上に努めるでしょう。

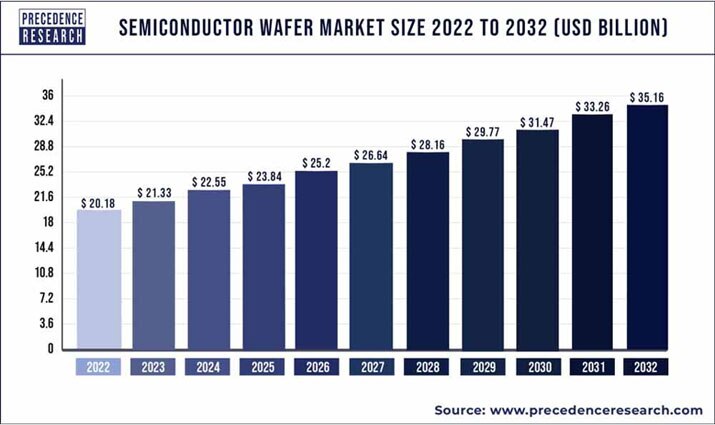

研究者らは、半導体市場が着実な成長を続け、2022年の201億8000万ドルから2032年までに350億ドルに増加し、CAGR は5.71%になると予想しています(図2)。3 Precedence Researchによると、このようなシフトは、より微細なプロセスノードへの移行を含む半導体技術の向上によるものです。

図2:半導体ウェハー市場規模は、2022年に201億8000万ドルと評価され、2032年には351億6000万ドルに達すると予想されています。(画像提供:Precedence Research)

図2:半導体ウェハー市場規模は、2022年に201億8000万ドルと評価され、2032年には351億6000万ドルに達すると予想されています。(画像提供:Precedence Research)

変化は起こる

電気自動車(EV)、5G、人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)に対する需要の急増は今後も続くでしょう。データセンターとクラウドコンピューティングアプリケーションには、強力でエネルギー効率の高いチップが必要です。同時に、防衛、医療、その他の産業は、長期的なサポートによる耐久性のある技術を必要としています。低消費電力プロセス技術、LCDドライバ、車載用などに使用されるレガシーコンポーネントは、今後ますます不足する可能性が高くなります。

アプリケーションの多様性は、さまざまな技術要件をもたらします。現在、半導体メーカーはノードサイズを次の4つに分類しています。11ナノメートル(nm)未満、11~19nm、20~64nm、65nm以上。製品のライフサイクルに加えて、一部のOEMは、欠陥ゼロの信頼性とより広い動作温度を必要としています。4

戦略的な問題は、半導体メーカーが適切な製品構成を行い、OEMが必要とするものを確保できるかどうかです。その決定は、技術と科学の融合によって導かれ、OEMの可用性、価格、リードタイムを決定します。

適切な実践

ノードの移り変わりによってサプライチェーンに波と流れが生じる中、OEMは問題を防ぐために調達のベストプラクティスに焦点を当てるべきです。これらの実践には以下のようなものがあります。

- サプライヤネットワークの定期的な見直し。供給源を遠くから近くまで探すことで、サプライチェーンの専門家たちは、供給不足が発生したときの選択肢を増やすことができます。

- 迅速な対応。混乱が発生した場合、OEMは迅速に対応する必要があります。弾力性と透明性を高めるサプライチェーンテクノロジーは、高度な分析と予測と同様に、より重要になるでしょう。

- 慎重な購入計画。販売パートナーと密接に協力することで、OEMは早めに余剰在庫の計画を立て、購入することができます。このやり方は高くつきますが、重要でリスクの高い部品にはその価値があります。

半導体市場は常に混沌としていますが、ICプロセスノードの利用可能性が不透明になるにつれて、新しいファウンドリが稼動するようになっても、予測は難しくなるでしょう。移り変わる情勢を乗り切るために、OEMは基本に立ち返り、必要な部品を入手するために慎重に計画を立てなければなりません。

リファレンス

3:https://www.precedenceresearch.com/semiconductor-wafer-market

著者について

ヘイリー・リン・マッキーフリーは、特に電子部品業界のサプライチェーンを中心に執筆活動を行っているフリーランスライターです。「サプライチェーン専門家が集う第一級のオンラインコミュニティ」である「EBN」の元編集長であるヘイリーは、キャリアを通じて様々な編集上の貢献を行うとともにリーダーとしての役割を担ってきました。彼女は、教会の助祭という聖職への取り組みと死別カウンセリングへの取り組み、それに仕事への取り組みとの間でバランスをとる生活を送っています。

Have questions or comments? Continue the conversation on TechForum, Digi-Key's online community and technical resource.

Visit TechForum